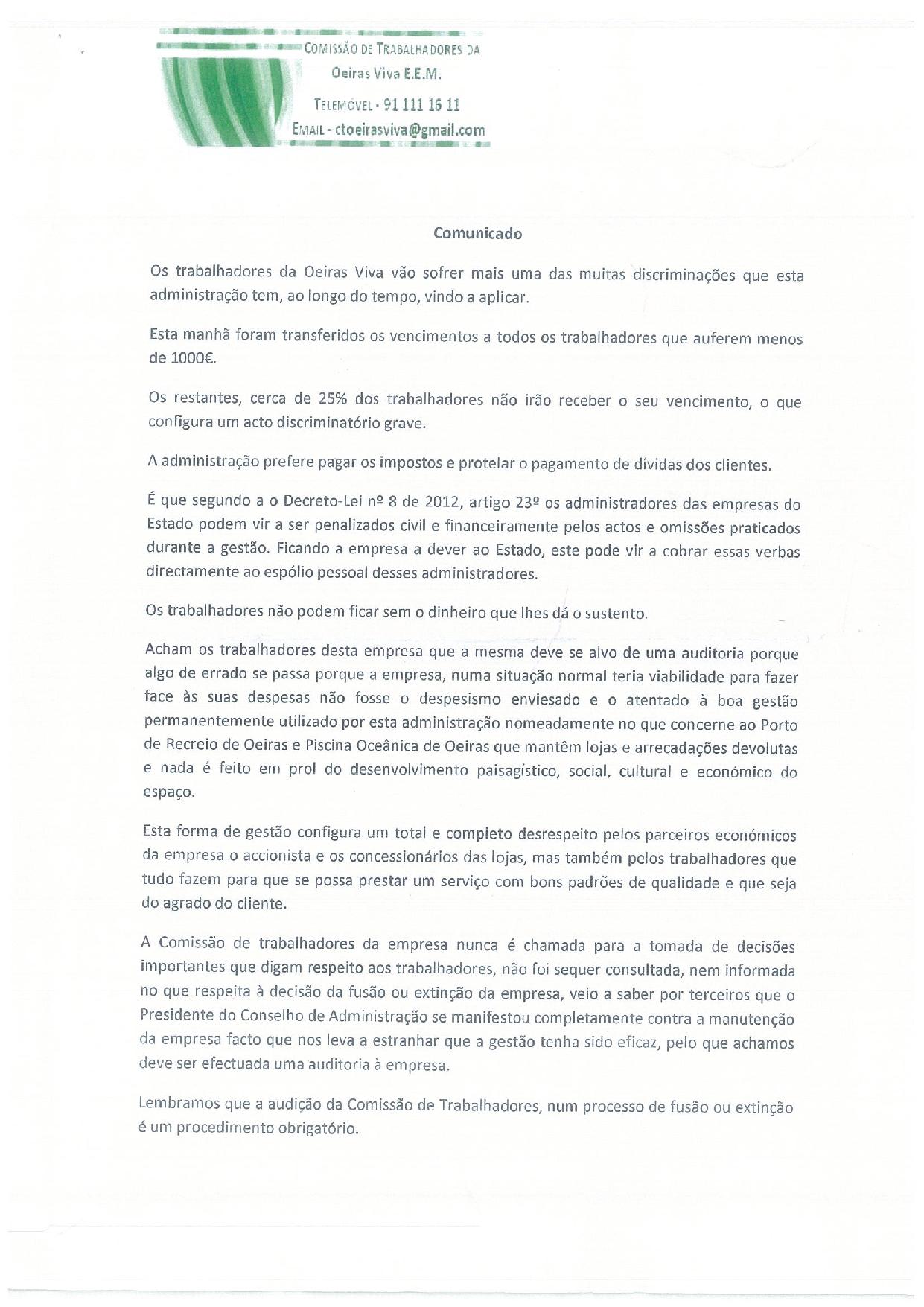

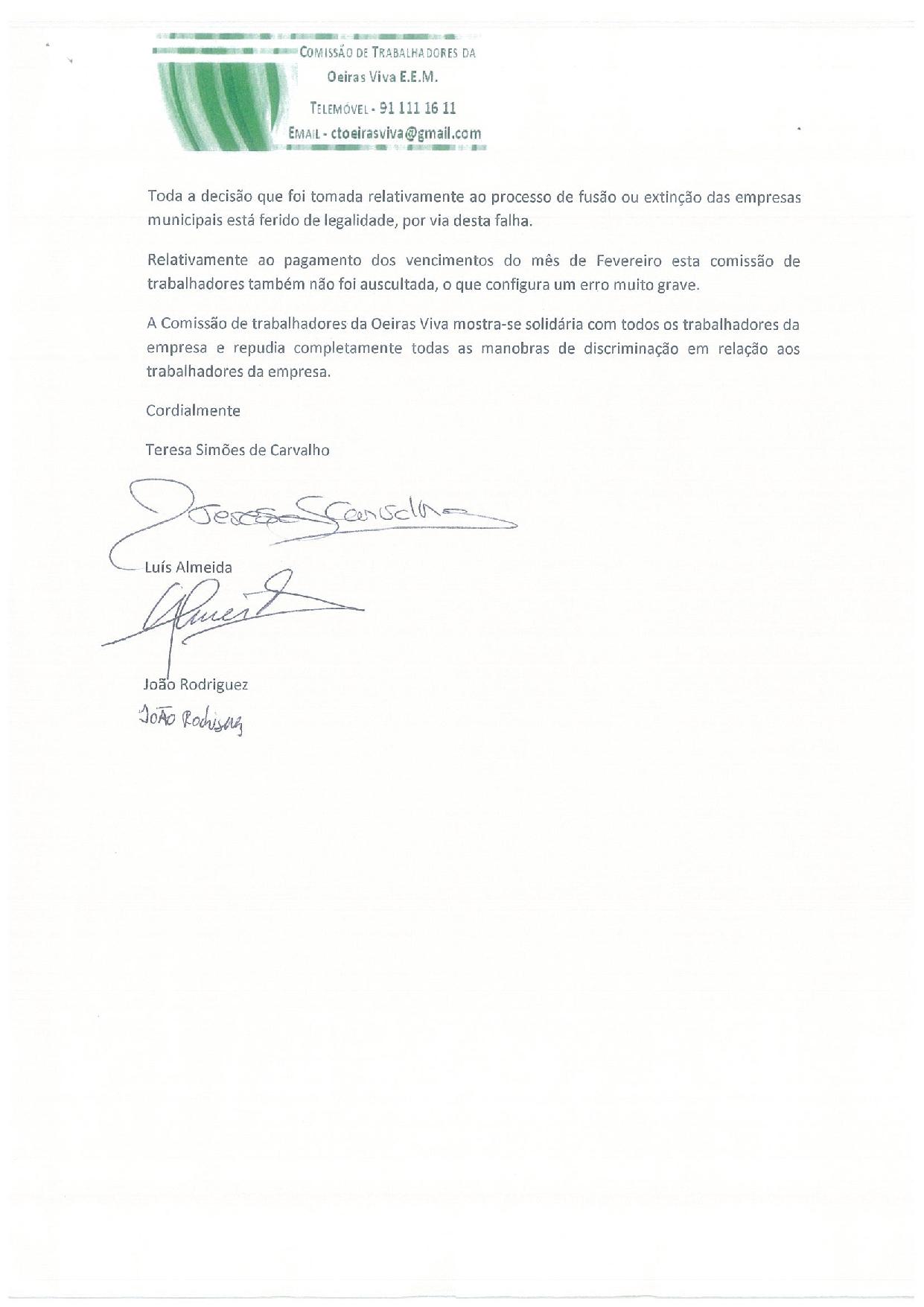

Um relatório da Inspeção Geral de Finanças (IGF) datado do final de julho deste ano e agora dado a conhecer revela que a Câmara Municipal de Oeiras inflacionou receitas para poder fazer mais despesa. A IGF denuncia que o empolamento de receitas nos orçamentos da Câmara Municipal de Oeiras é prática recorrente. Entre 2009 e 2011, ficaram por cobrar cerca de 195 milhões de receitas previstas – 55,6 milhões em 2009, 76,4 milhões em 2010 e 62,8 milhões de euros em 2011.

“Através do empolamento de receitas orçamentais criou-se de forma artificial a possibilidade de realização/existência de despesas de elevado montante para o pagamento das quais não havia de facto disponibilidades financeiras“, conclui a auditoria. Só em 2011, foi apurado um montante de 63 milhões de euros de despesa para o qual não houve pagamento atempado, refere o exame ao controlo do endividamento municipal e da situação financeira da autarquia.

Outros aspectos negativos evidenciados no relatório são o valor da dívida, superior a 60 milhões (e não os 33 milhões mais uns trocos que constam do orçamento municipal de 2012) e prazo médio de pagamentos (PMP) varia entre os mais de os 100 dias (+ de 3 meses) e os 154 dias (+ de 5 meses), consoante o credor, havendo dívida por pagar referente ao ano de 2010 no valor de 6,9 milhões.

Como ponto positivo a diminuição do endividamento em 10 milhões, entre 2009 e 2011.

Abaixo a síntese do relatório da IGF:

1. Falta de fiabilidade da informação financeira

1.1. Os documentos de prestação de contas de 2011 não refletiam, com inteira fiabilidade, a situação financeira do Município Oeiras (MO), atendendo a que a IGF efetuou relevantes correções ao nível das rubricas de investimentos financeiros e do passivo exigível (respetivamente, € 7 612 035 – para menos – e € 5 443 174 – para mais).

1.2. Destacamos, ainda, o facto de não se encontrarem totalmente inventariados os bens imóveis do MO e o de as contas relativas a compromissos de exercícios futuros não refletirem o valor dos encargos relativos a empréstimos.

2. Fragilidades no processo de elaboração e gestão orçamentais e suas consequências

2.1. No triénio de 2009/2011, a receita global do MO importou em, respetivamente, M€ 133,9, M€ 117,3 e M€ 113,6, tendo apenas sido arrecadada receita proveniente de utilização do capital de empréstimos em 2011, sem o qual o valor a considerar seria de M€ 110,1.

2.2. O MO manteve, no triénio 2009/2011, uma prática reiterada de empolamento na previsão das receitas orçamentais, em especial de capital (taxa de execução de 12% no último ano ), sendo de realçar que, face aos valores previstos, não foram arrecadadas receitas nos relevantes montantes de, respetivamente, M€ 55,6, M€ 76,4 e M€ 62,8.

Desta situação decorria um elevado risco para o equilíbrio e a sustentabilidade financeira da entidade, já que permitia e potenciava, através da criação de uma situação de aparente equilíbrio orçamental, a realização/existência crescente de despesa para além da efectiva capacidade para promover o seu pagamento atempado (2011: M€ 63.).

2.3. A violação, nos anos de 2009/2011, do princípio do equilíbrio orçamental em sentido substancial (execução global do ano) e, em 2009 (execução autónoma do ano), espelha a concretização, ao nível da execução orçamental, daquele risco e a consequente existência de uma gestão orçamental desequilibrada.

2.4. Em síntese, a Autarquia, em 2009/2011, elaborou e aprovou documentos previsionais que não refletiam a real expetativa da execução orçamental e não efetuou uma gestão orçamental prudente e equilibrada, pois não tem existido disponibilidade financeira suficiente para fazer face aos compromissos de CP.

3. Endividamento municipal global adequado ao quadro financeiro da Autarquia e situação financeira de curto prazo desequilibrada

3.1. A dívida municipal diminuiu, no triénio 2009/2011, M€ 10, em resultado da redução, quer da dívida financeira de médio e longo prazo, quer das outras dívidas a terceiros, continuando, no entanto, a importar, no final de 2011, no montante materialmente relevante de M€ 60.

3.2. Ainda assim, o endividamento global do MO apresenta um nível adequado ao seu quadro financeiro, pois:

Em qualquer dos anos, bastaria a totalidade da receita de um exercício para solver toda a dívida municipal (as disponibilidades orçamentais representavam, respetivamente, 191%, 181% e 189% daquela grandeza ).

O período de recuperação da dívida total do Município é reduzido (cerca de 7 meses, considerando apenas as receitas próprias regulares, e para 11 meses caso se expurgue daquelas receitas o montante das despesas rígidas e vinculadas ).

Não obstante esta situação, destaca-se, no mesmo período, que:

O peso da dívida de MLP (médio e longo prazo) na dívida total é significativo, apresentando uma tendência crescente ( de 53% para 58%);

Os compromissos assumidos e ainda não faturados no final de 2010 eram de M€ 6,9, que iriam agravar a dívida no futuro.

Estes factos repercutem-se e condicionam a gestão orçamental de exercícios futuros.

3.3. A situação financeira de CP era desequilibrada no final de 2011, não obstante a diminuição das outras dívidas a terceiros face a 2009 (de M€ 32,6 para M€ 25) sendo manifestas as dificuldades para solver atempadamente os compromissos desta natureza, com:

Um saldo real negativo de operações orçamentais (M€ 21,8), situação de que resulta a oneração indevida dos orçamentos futuros. PMP a terceiros e a fornecedores que, para além de terem aumentado ao longo do período, ultrapassam os parâmetros legais (em 2011, respetivamente, 101 e 154 dias);

Incumprimento sistemático da regra do equilíbrio financeiro mínimo, não existindo qualquer ajustamento entre as dívidas daquela natureza e a correspondente liquidez do ativo, em especial, com as disponibilidades.

3.4. Ainda assim, o MO não apresentava, no final de 2011, de acordo com os parâmetros legais, uma situação de desequilíbrio financeiro conjuntural ou estrutural.

4. Cumprimento dos limites legais de endividamento de 2011

4.1. O MO (considerando, também, os Serviços Municipalizados de Água e Saneamento de Oeiras e da Amadora e outras dezoito entidades de natureza associativa ou empresarial) cumpriu os limites especiais de endividamento municipal previstos na LOE_2011 (empréstimos de médio e longo prazos e de endividamento líquido), bem como o de empréstimos de curto prazo consagrado na Lei das Finanças Locais.

Refira-se, no entanto, que os EMLP excecionados do respetivo limite legal e do de endividamento líquido perfazem, em termos absolutos, um montante total de M€ 31,2 (tendo um peso significativo – 88% – na dívida total desta natureza).

4.2. Todavia, a informação reportada à DGAL, relativa ao final de 2011, não refletia, com inteira fiabilidade, a situação do MO em termos de limites legais de endividamento, tendo sido apuradas diferenças, para menos, ao nível:

Do endividamento líquido, no montante de M€ 8,2, que resultou das correções efetuadas na informação financeira da Autarquia e na falta de comunicação do endividamento dos SMAS, de duas associações de municípios (AML e AMTRES) e da empresa “ SATUOEIRAS, EM,SA “.

Dos empréstimos de médio e longo prazos, no valor de m€ 542, que resultou da correção efetuada na empresa participada (ISQ,SA) e da consideração do endividamento da empresa “ EIA, SA ”. [UNIVERSIDADE ATLÂNTICA]

Todavia, tais correções não tiveram quaisquer implicações sobre as conclusões retiradas em matéria de (in)cumprimento dos referidos limites.

5. Contributo positivo para o défice do subsetor das autarquias locais

5.1. Em 2011, o MO, autonomamente considerado, contribuiu positivamente para o défice do subsetor das autarquias locais, uma vez que, entre 1/jan e 31/dez, diminui o endividamento líquido (sem exceções) em cerca de M€ 7,5.

6. Principais recomendações

6.1. Destacamos as recomendações ao MO, que visam, em especial, garantir a/o:

Fiabilidade dos documentos de prestacão de contas;

Elaboração de orcamentos rigorosos, especialmente ao nivel da receita prevista, visando uma gestão orçamental prudente, equilibrada e sustentável;

Adoção de medidas concretas que diminuam a despesa e a divida municipal de curto prazo, com o objetivo de restabelecer o reequilibrio financeiro da Autarquia nessa perspetiva;

Realização, previamente à promoção de novos investimentos, de uma análise de custo-beneficio e de sustentabilidade;

Adequado reporte de informação financeira à DGAL, atento o papel desta entidade em sede, designadamente, de acompanhamento e controlo dos limites de endividamento municipal;

Superação das fragilidades existentes ao nivel dos procedimentos de controlo interno e contabilisticos.

Os oeirenses devem ficar preocupados. Em campanha eleitoral tudo se diz, tudo se promete, mas a realidade está aqui espelhada, que Paulo Vistas não pode esconder, razão pela qual pede aos vereadores da oposição para aceitarem pelouros, tal é o tamanho do «barco».

O Oeiras Mais Atrás não pode deixar de elogiar o comportamento, a postura profissional e política do vereador da CDU, Eng.º Amílcar Campos que, em devido tempo e ao longo dos anos, aquando da discussão das Grandes Opções do Plano e do Orçamento chamava a atenção para o empolamento de receitas (quando se punham terrenos para venda no valor variável entre 25 e 30 milhões, que toda a gente sabia, menos o IOMAF e o PSD, que não seriam vendidos por falta de interessados) e se minimizavam as despesas (como foi o caso das comemorações dos 250 anos do Município, no ano de 2009, em que a despesa efetiva superou em 50% a despesa orçamentada).

Quanto aos vereadores do Partido Socialista, no mandato 2009/2013 também assumiram uma postura crítica, ainda que tantas vezes o seu voto «contra» se assemelhasse a uma birra de crianças.

Este relatório espelha também a incompetência dos vereadores do PSD, que apenas queriam ter alguns euros para fazer despesa (veja-se o caso do contrato de avença de «quartas-feiras», que é funcionário do Estado à 2ª, 3ª, 5ª e 6.ª, e avençado da Câmara de Oeiras à 4.ª feira), para dizer que estavam vivos, e viam a «banda» passar. O resultado desta auditoria é também da responsabilidade de Ricardo Rodrigues e Ricardo Pinho, vereadores do PSD!

Quem quiser consultar o processo deve clicar AQUI.

38.697342

-9.299756